寄付によって節税対策ができる仕組みと方法についてお話ししていくね!

寄付することで節税対策ができるのは何故?

寄付と聞くと、こちら側から与えるだけで

何か返礼があるように思えない方も多くいらっしゃると思います。

しかしながら、寄付する事によって節税対策につながるということをご存知でしょうか。

ここからは、寄付する事によって節税ができる仕組みについてみていきましょう。

寄付によって節税できる理由は寄付金控除にあり

実は寄付をする事によって寄付金控除額という控除が利用できます。

これが、寄付する事によって節税ができると言われる所以です。

個人が寄付した場合と法人が寄付をした場合に受けられる寄付金控除は異なる為

それぞれの内訳を見てみましょう。

個人が寄付をした場合

個人が特定の団体に寄付をした場合、

所得税控除と税額控除(住民税)いずれかの寄付金控除を受けることができます。

どちらの控除を受けるのか決める際は、所得額を基準をにしてみてください。

年収850万円以上の高額所得者は、

住民税より所得税の方が高額になる為所得税控除を受ける事がおすすめです。

所得税よりも住民税の方が高額になってしまう方は、

税額控除を選ぶ方が節税メリットがあります。

法人が寄付をした場合

法人が特定の団体に寄付した場合には、

損金算入によって法人税の圧縮ができる事から税額控除が受けられます。

個人が寄付:所得税控除、もしくは住民税の税額控除が受けられる

法人が寄付:法人税の税額控除が受けられる

節税はできるが、手残りは減ってしまう…

寄付する事によって、寄付金控除が受けられる為に節税に繋がるとお話ししましたが

注意しなくてはいけないのは手残り自体は減ってしまう事です。

特別支援したい団体がある場合には、あまり気にならないかも知れませんが

節税する事が第一の目標なのであればその点がネックでしょう。

その様な方におすすめしたいのは、

特定の団体が業務上必要になる中古の物品などを寄付する事です。

寄付として受け付けられる物品であれば同様に寄付金控除が受けられますので、

より自分の損失を抑えながら寄付する事で節税効果を狙う事も可能です。

詳しくは本記時の目次3【寄付金控除額の計算方法について】より

「物品を寄付した際の寄付金控除の計算方法」をお読みください。

寄付金控除の対象になる寄付先について

寄付する事によって、寄付金控除が受けられるとお話しいたしましたが、

寄付を募っている団体全てが寄付金控除の対象となっている訳ではありません。

言い換えれば、寄付控除を受けるのであれば特定の団体に寄付することが条件です。

ここからは、寄付する事によって控除を受けることのできる

「特定の団体」についてお話ししていきましょう。

寄付金控除が受けられる特定の団体とは?

寄付金控除を受けるのは、その対象となっている団体に寄付をする必要があります。

主に寄付金控除が受けられる団体の例は以下の通りです。

- 国や地方公共団体

- 政党もしくは政治資金団体の政治活動

- 認定NPO法人

- 財務大臣によって指定された公益法人

- 特定公益増進法人

- 社会福祉法人

- 学校法人・国立大学法人・公立大学法人

勿論、これらに該当する寄付先だけが寄付金控除の対象となっている訳ではありませんので

支援したい分野かつ、寄付金控除の対象である団体を探してみるのがおすすめです。

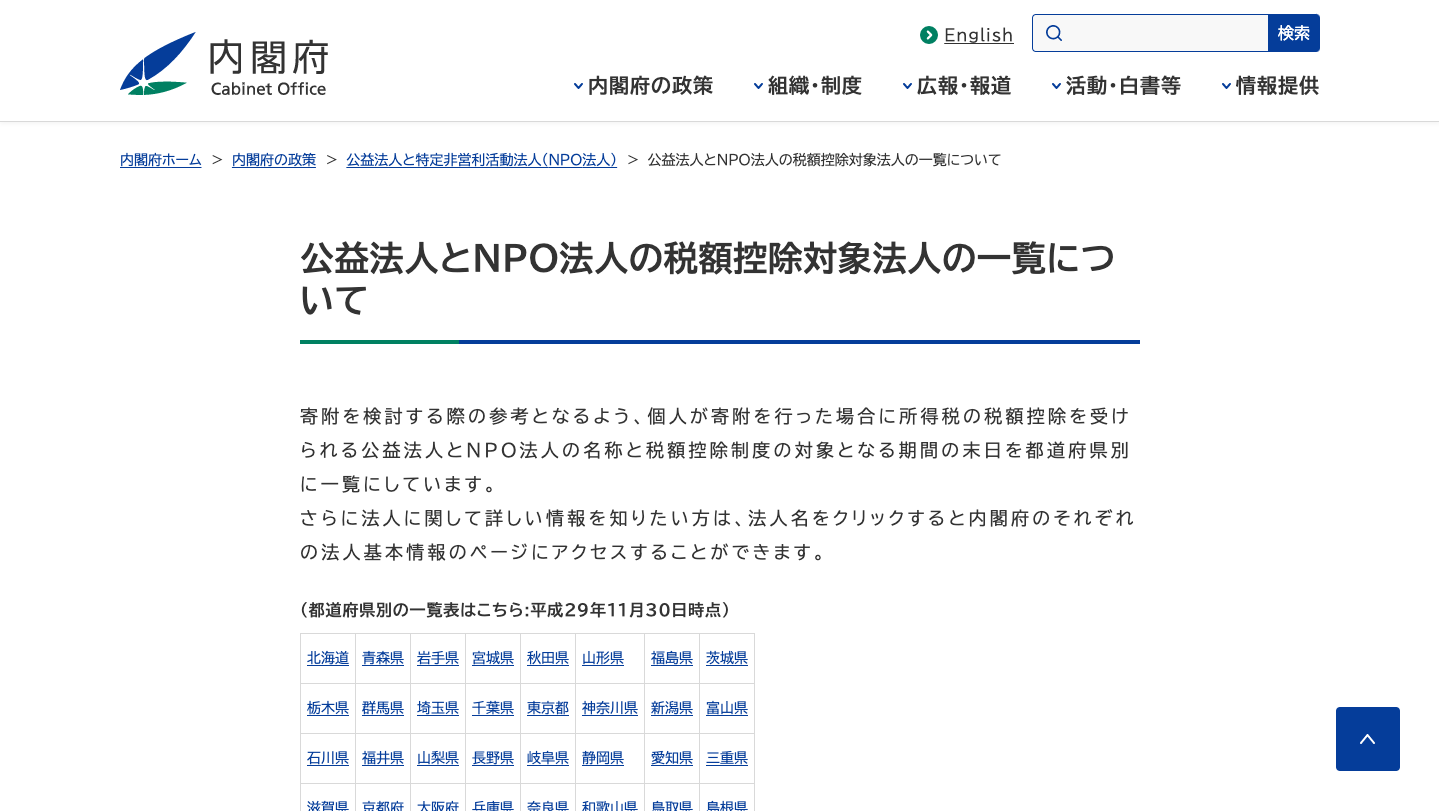

安心安全に素早く寄付先を探す方法

安全安心に、尚且つ素早く寄付したい団体を探す場合には、

内閣府のホームページで寄付控除の対象となる公益法人とNPO法人をまとめている為

こちらを参考にすると良いでしょう。

- 寄付控除を受けたいけれど、初めてでどこに寄付したらわからない

- 寄付先を探す時間を短縮したい

- 誤って寄付控除の対象でない団体に寄付してしまうことを避けたい

(以下の画像かリンクをクリックしていただければサイトに移動できます)

内閣府 公益法人とNPO法人の税額控除対象法人の一覧について

寄付金控除額の計算方法について

実際のところ寄付金控除額で、

どれほどの節税効果が得られるのか気になる方も多いのではないでしょうか?

その効果を知るには、寄付金控除額の計算方法を知っておかなくてはいけませんね。

そこでここからは、個人と法人の場合の寄付金控除額の計算方法を見ていきましょう。

個人の場合:寄付金控除額の計算方法

国税庁によると、個人の場合で受けられる寄付控除額の計算方法は以下の通りです。

個人の場合:所得控除の計算方法

まずは、所得控除の計算方法です。

個人の場合:税額控除(住民税)の計算方法

また、個人の方が特定の非営利団体に寄付を行った場合には、

所得控除の代わりに寄附金特別控除(住民税控除)受けることも可能です。

寄付金特別控除には、寄付先によって計算が異なりますので注意しましょう。

ここからは、以下の寄付先別の計算方法を見ていきましょう。

- 政党もしくは政治資金団体の政治活動に寄附

- 認定NPO法人等に寄付

- 公益社団法人等に寄附

①政党もしくは政治資金団体の政治活動に寄附した時、政党等寄附金特別控除となります。

政党等寄附金特別控除の計算方法は以下の通りです。

②認定NPO法人等に寄付した時には、認定NPO法人等寄附金特別控除が受けられます。

認定NPO法人等寄附金特別控除の計算方法は以下の通りです。

認定NPO法人等寄附金特別控除=(その年度の特定寄附金(※1)の額の合計額-2,000円)×40%

(※1)特定寄付金の上限は所得金額の40%相当額が上限

③公益社団法人等に寄附した時には、公益社団法人等寄附金特別控除が受けられます。

公益社団法人等寄附金特別控除の計算方法は以下の通りです。

公益社団法人等寄附金特別控除=(その年度の公益社団法人等に対する寄附金(※1)の合計額-2,000円)×40%

(※1)特定寄付金の上限は所得金額の40%相当額が上限

法人の場合:寄付金控除の計算に必要な前提知識

法人の場合の寄付金控除の計算を行う前提条件として、損金算入を使用します。

損金算入について解説する前に、

法人では会計上の利益と税法上の所得という考え方があるという事を知っておきましょう。

それぞれの特徴は以下の通りです。

- その会社の財政の状態や経営の成績を明確にするのが目的

- 会計上での利益の求め方は「利益=収益ー費用」

- その会社の利益に対して課税される法人税を計算するのが目的

- 税法上の所得の求め方は「課税所得=益金ー損金」

おおよその場合、会計上の費用=税法上の損金と考えられますが、例外があります。

その例外として考えられるのが、損金算入です。

損金算入では、会計上「費用(支出)」として換算されなくとも、

税法上「損金」と考えられます。

法人が寄付をするとその一定の額は「費用」ではなく「損金」として扱われますので、

損金算入が使用されるのです。

法人税は益金から損金を引いた額に課税されますので、

寄付をする事によって損金が増え、法人税を圧縮する事ができます。

それ故に節税につながり、法人が寄付を行うメリットになるのです。

法人の場合:寄付金控除の計算方法

国税庁によると、法人が寄付した場合に受けられる寄付控除額の計算方法は

以下の様に寄付先によって異なります。

- 国等に対する寄附

- 特定公益増進法人等に対する寄附

- その他の団体に対する寄付

それぞれの計算方法について見ていきましょう。

①国等に対して寄付した場合には、支払った寄付金全額を損金として計上できます。

②特定公益増進法人等に対して寄附した場合には、寄付金の合計額か

以下の特別損金算入限度額のどちらか少額な方を損金として計上できます。

特別損金算入限度額=(資本金等の額 ×当期の月数/12×3.75/1000+所得の金額×6.25/100)×1/2

(※1)資本金等の額=資本金と資本準備金の合計額、もしくは出資金の額

(※2)所得の金額=寄附金の額を損金に計上していないもの

(※3)特定公益増進法人等への寄附金のうち損金に計上されなかった金額は、③の損失算入限度額に含める

③その他の団体に対して寄付した場合には、損金算入限度額を損金として計上します。

損金算入限度額=(資本金等の額 ×当期の月数/12×2.5/1000+所得の金額×2.5/100〕×1/4

(※1)資本金等の額=資本金と資本準備金の合計額、もしくは出資金の額

(※2)所得の金額=寄附金の額を損金に計上していないもの

物品を寄付した際の寄付金控除の計算方法

お金での寄付だけでなく、特定の物品の寄付も寄付金控除の対象になります。

その際、中古の物品でも寄付控除の対象となりますので、

お金での寄付よりも実質手残りが差し引かれない形で節税することができます。

業務で使用できるパソコンなどを寄付することが一般的ですので、

国税庁の「地方公共団体に対して中古資産であるパソコンを寄附した場合の

税務上の取扱いに関する質疑応答」を例に挙げてみましょう。

個人の場合は、以下のように考えられます。

「国又は地方公共団体に対する寄附金(所得税法78条2項1号)」

に該当しますので寄附金控除が受けられます。

対して、法人の場合は以下のように考えられます。

「国又は地方公共団体に対する寄附金(法人税法37条3項1号)」

に該当いたしますので寄付金控除が受けられます。

この場合、寄付金額の換算は個人も法人も同様に以下の計算に従います。

- パソコンの耐用年数に1.5をかけます(パソコンの対応年数=4年が目安)

- ①を元にパソコンを取得した日から寄付した日までの減価償却費を計算します

- パソコンの購入金額から②の金額を差し引き、残った額が寄付金額に相当します

しかしながら、業務に関連したものでないと対象にならない場合がありますので、

寄付を行う前に必ず税務署に話を伺うようにしましょう。

(以下の画像かリンクをクリックしていただければサイトに移動できます)

地方公共団体に対して中古資産であるパソコンを国税庁 寄附した場合の税務上の取扱いに関する質疑応答

寄付金控除を受ける為に必要な書類について

寄付金控除を受けるには、まずもって確定申告を行う必要があります。

国税庁の寄附金を支出したときというページによると、

寄付金控除を受ける為には、確定申告書に

寄附金控除、もしくは寄附金特別控除(所得税控除)を記載して提出する必要があります。

その際、寄付先がどのような団体であっても

寄付をしたことを証明する為に領収書が必要になる為、必ず保管しておきましょう。

また、寄付先によって必要となる書類が異なる場合がございますので、

それらの概要についてみていきましょう。

政治活動に対する寄付金を申請する際の必要書類

政治活動に対する寄附金であれば、選挙管理委員会などの確認印が記入された

「寄附金(税額)控除のための書類」を添付する必要があります。

公益社団法人等に対する寄付金を申請する際の必要書類

また、公益社団法人等に対する寄付金であれば

法人等が適格であることの証明書の写しか認定書の写しを申告書に添付、

もしくは確定申告を提出する際に際に提示する必要があります。

その他の団体に対する寄付金を申請する際の必要書類

その他の団体に対する寄付の場合は、

寄附先の団体から交付された寄附金受領証明書かQRコード付控除証明書を申告書に添付、

もしくは確定申告を提出する際に提示する必要があります。

まとめ

「成功するプロ家主は腹の底で何を考えているのか?」

不動産投資のプロとして第一線で活躍する「三島毅久」が書き上げた不動産投資のノウハウが詰まった書籍。

黎明期から6万戸の物件を成功へと導いた筆者が初心者〜中級者のオーナーへ贈る、目から鱗の投資書籍の決定版。

- 本書のポイントをご紹介

- 表面利回りのからくり

- NOI利回り算出方法

- 負動産を富動産にする方法

- 不動産投資を成功に導く7つの心得

- 管理会社の選び方