株式投資とは違い、長期的に収益を育むことを目的とした不動産投資。

不動産を運営し、家賃収入によって利益を得るその方法は

投資と言うよりも、経営の側面が強いのではないでしょうか。

とは言っても、月々の売り上げによって収益が変動する飲食店の経営などとは違い、

家賃収益によって得られる月々の収益は変動がない代わりに上限があります。

ローンも返済していかなくてはならないのに、無駄な出費が多いのは困りますよね。

もしも現時点よりも収益を増やしたい…と考えるのであれば、

運用費用に無駄がないか見直して、コストカットを試みることも重要です。

そこで今回は、経営的な観点から不動産の運用費用を見直す方法をまとめてみようと思います。

こちらの記事を参考に、自主管理のオーナーさんも、管理会社さんに業務を委託しているオーナーさんも、一年ごとに運用費用を見直してみましょう。

「財務三表」でキャッシュフローを可視化する

皆さん、財務三表というものをご存知でしょうか。

財務三表は会社の経営がどのような状況なのかを可視化する際によく使われる表で

・貸借対象表(バランスシート)

・損益計算書

・キャッシュフロー計算書

上記の三表をまとめて指します。

この三表があると自身の経営状態がデータとして把握できるようになるため、ぜひ覚えてみてくださいね。

それではこれから、表の作り方を順を追ってまとめていきます。

貸借対象表(バランスシート)で自己資産を算出してみよう

貸借対照表(バランスシートとも呼ぶことも)は、自身の「資産」と「負債」を対比した表です。

自身が現在保有している「資産」から「負債」を引いた数を「自己資産」と言います。

自己資産とは、その名の通り、自身の純粋な資産額のことを示します。

少し難しいので不動産投資に当てはめて考えてみましょう。

不動産投資で言えば、物件を購入する際に金融機関などから融資を受けると思います。それが、返済の義務がある「他者資産」です。

自身の購入した物件からその負債額を引くと、「自己資産」が求められます。

なので、5000万円の物件を保有していてもそれがそのまま自分の資産になるわけではなく

そこから負債額を差し引きした額が純粋な「自己資産」になります。

自己資産=「資産」ー「負債」

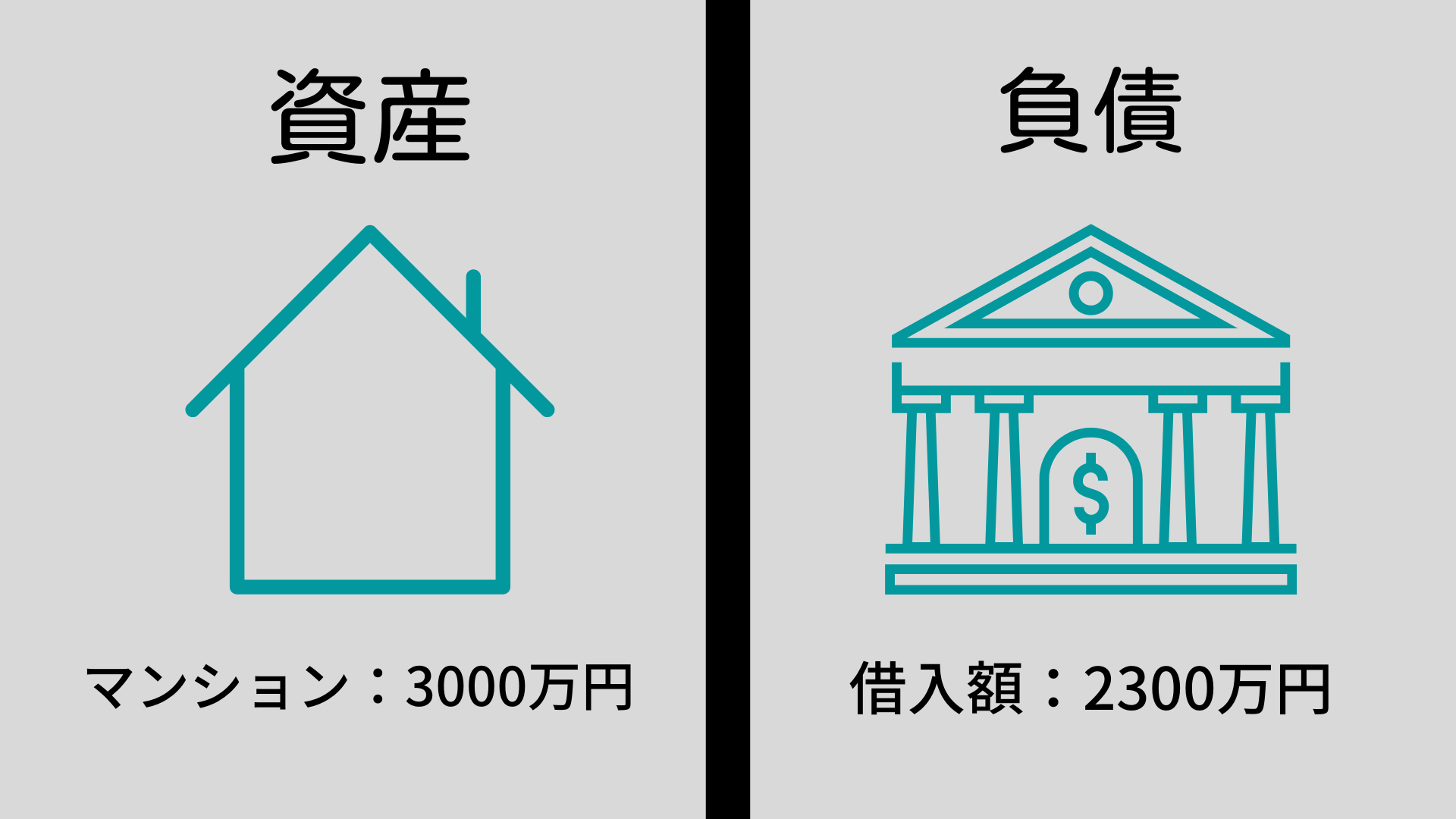

【貸借対照表 実践】

ここで、3000万円のマンション(土地代含む)を購入する際に

金融機関から2300万円借入した場合の貸借対照表(バランスシート)を想定してみましょう。

この場合の「純資産(自己資産)」は一体いくらでしょうか?

正解は、700万円です。

つまり、負債でない純粋な資産が自分に700万円あるというように考えられます。

損益計算書で経費を見直そう

損益計算書は「収入」と「支出」を書き出し、計算するための表です。

一般的に、家賃収入を得て利益を得ることを目的としている不動産投資ならでは

不動産を管理する手間がかかります。

不動産投資の場合、「収入」に当てはまるのは家賃収入などで

「支出」に当てはまるのは、共用部での光熱費、税金、保険などです。

また、管理会社に管理を委託している場合であれば、管理委託料なども支出に含まれます。

知らないうちに収益よりも運営費が嵩んでいたら困りますよね。

その為、損益計算書を用いて定期的に経費の見直しをしてみることをお勧めします。

【損益計算書 実践】

基本的には、下記の表のように収入と支出を表にする方法で大丈夫です。

とは言いつつも、不動産投資における収入や支出は人によって変わる為

表の項目を増やしたり減らした増やしたりして損益計算書を実際に作ってみましょう。

手書きでももちろん大丈夫ですが、エクセルなどを使うと計算しやすいのでおすすめです。

収入

| 家賃 | 家賃によって得た額を記入 |

|---|---|

| 礼金 | 新規入居時に得た額を記入 |

| 更新料 | 現住所の契約更新の際に得た額を記入 |

| 雑費 | その他収益(備え付けコインランドリー代など) |

支出

| 管理手数料 | 管理会社に業務を委託している場合は記入 |

|---|---|

| 光熱費など | 共用部で掛かる電気代や水道代を記入 |

| 税金 | 固定資産税などを記入 |

| 保険料 | 加入している保険の支払額を記入 |

| 修繕費など | クリーニング・清掃・リフォームなどの費用を記入 |

| 雑費 | それ以外の急な出費など |

これらを可視化しておくことによって、不動産を運営していく上での経費を見直すことに役立ちます。

収入よりも支出が多かったり、ギリギリだったりした場合は支出の内訳を明確にしてコストカットで来る部分が無いか考えてみましょう。

損益計算書を使って営業純利益を求めよう

営業純利益は、ネット・オペレーティング・インカム(縮めてNOI)のことで

算出すると、自身が保有している物件がどれほどの収益性を持っているのか確認することができます。

こちらは財務三表の中に入っているわけではありませんが、キャッシュフローを簡単に求めるために計算しておくことをお勧めします。

営業純利益を求めるために使うのは、またまた損益計算書です。

損益計算書によって可視化した年間の「収入」から「支出」を引くと求めることができます。

営業純利益(NOI)=「年間の収入」ー「年間の支出」

キャッシュフロー計算書で手元に残る資金を把握しよう

キャッシュフロー計算書とは、お金の流れを可視化することのできる表です。

難しそうに聞こえるキャッシュフローの計算も、営業純利益が算出してあれば簡単です。

先ほど算出した営業純利益から、ローンの返済額を引いた数がキャッシュフロー(手元に残るお金)になります。

キャッシュフロー=営業純利益ーローンの返済額

経費を抑えるにはどうすればいいの?

財務三表をつけてみて思うのは、やはり効率的に利益を得るためにできるだけ支出を減らしたいということではないでしょうか。

コストカットの方法は人それぞれですが、おすすめの方法を二つ紹介したいと思います。

手数料の低い管理会社に変更する

経費を必要最低限の支出に抑えようと考えると、まず初めに「管理手数料」が削れるのではないか考える人は意外と多く見受けられます。

実際、自主管理のオーナーさんがいるように、自身の不動産を自分自身で管理することは不可能ではないのかもしれません。

しかし、自主管理を完全に真っ当できるのは、それだけ時間に余裕がある方だけであることも事実です。

無理をして手一杯になってしまうよりかは、管理手数料がより安い管理会社さんを探してみることをお勧めします。

また、管理手数料は確定申告の際に経費として申請できる為、節税にもつながることをご存知でしたか?

支出として流れ出ていった数字だけに囚われるのではなく、それによって何が得られるのかをきちんと見極めることが重要になります。

その場合は、思い切って管理手数料の安い管理会社さんを探して乗り換えてしまうのも一つの賢い手です。

運営費用を抑えるために、管理会社の変更をしてみようかな…と考えている場合は下記の記事をぜひ参考にしてみてくださいね。

【上手に使おう】不動産管理会社に不満が…。マンション管理会社を変更する方法はある? (※新規タブが開きます)

ローンの借り換えを検討する

毎月かかる支出の中でローンの返済額が多い場合、どれだけ安定的に収益を上げられていても実際の利益にならない場合があります。

その場合は、ローンの借り換えを行うことで月々の返済額を減らすことが可能になる場合もございます。

金融機関によって条件や利率などは様々なので、情報を集めて相談に行くこともお勧めします。

また、返済額に余裕がある場合などは返済額を繰り上げることによって、完済を早く済ませることもできる為、そちらも検討してみるといいかもしれません。

まとめ

今回は、不動産投資で効率よく収益を得るために必要な運営費用の見直しについてまとめてみました。

多くの数字が並ぶと少し辟易してしまう方もいるかもしれませんが、長期的に不動産を運営していく上では大切な要素ですので、少しずつでも頑張ってみましょう!

もし自分一人では把握が難しい場合や、不安な要素がある場合は

既に他の管理会社に管理を委託している方も、自主管理をされている方でも

こちらのサイトにお気軽にお尋ねくださいね。

「成功するプロ家主は腹の底で何を考えているのか?」

不動産投資のプロとして第一線で活躍する「三島毅久」が書き上げた不動産投資のノウハウが詰まった書籍。

黎明期から6万戸の物件を成功へと導いた筆者が初心者〜中級者のオーナーへ贈る、目から鱗の投資書籍の決定版。

- 本書のポイントをご紹介

- 表面利回りのからくり

- NOI利回り算出方法

- 負動産を富動産にする方法

- 不動産投資を成功に導く7つの心得

- 管理会社の選び方