デッドクロスの概要と不動産投資において気を付けた方が良いこともお話していくね!

知っておきたい!デッドクロスについて

投資を行っている方々の中にはデッドクロスについてご存知の方も多いかもしれませんが

なかなか馴染みのない言葉だと首を傾げている方もいらっしゃるかもしれません。

そこでここからは、

デッドクロスが不動産投資においてどのような影響を持っているのかを語る前に

そもそもデッドクロスとは何かを説明していきます。

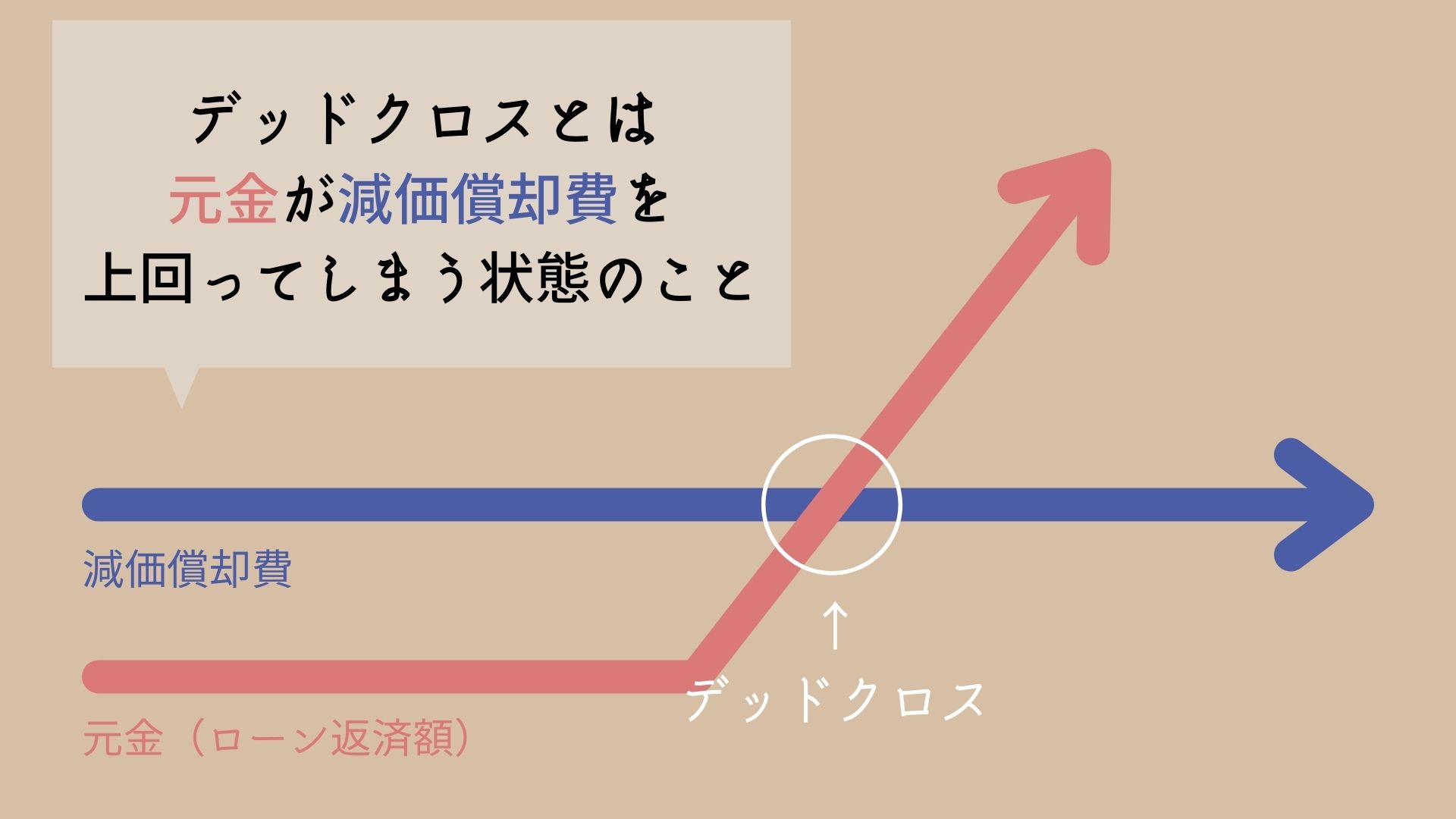

デッドクロスって何だろう?

画像やや右中央にあります、減価償却費と元金の矢印が重なる点をご覧ください。

こちらを見てみると、横ばいになっている減価償却費を元金が逆転していますね。

このように、デッドクロスは

ローン返済における元金が減価償却費を上回ってしまう際に生まれてしまいます。

これは簡単に言い換えてしまうと、

帳簿上は利益が上がっているのに対し、実際は支出の方が多い状態という事。

それだけでなく、帳簿上は黒字という事が災いとなって支払わなくてはいけない税金が増えてしまう事もございます。

つまり、デッドクロスは黒字倒産を招く可能性があるものなのです。

デッドクロスは、おおむね60パーセント以上のローンをしている場合には起こりやすいと言われています。

その為、不動産投資を自己資金のみで始めたオーナー様でない場合は

誰にでも当てはまる可能性がある為注意が必要です。

デッドクロスが起こる前に頭に入れておきたい二つの事

これまで、デッドクロスは減価償却費がローン返済における元金を下回ってしまう際に

起こってしまう現象であると説明いたしました。

それが起こってしまう要因に関わっているのが、減価償却費とローンの返済(方法)です。

デッドクロスがその二つによってどのように引き起こされるのかを見ていく前に、

減価償却費とローン返済の概要に触れておきましょう。

不動産投資には欠かせない「減価償却費」

不動産投資において、自身のキャッシュフローを明確にするために

損益計算書(※1)をつけているオーナー様は少なくないと思います。

減価償却費はそんな損益計算書の中に含まれる項目です。

しかしながら、そもそも減額償却とは何でしょう?

不動産投資を行っている方、また行おうと考えている方にはご存知の通り、

不動産は長期的に運用可能な固定資産ですね。

そんな固定資産に類するものの中には、時間が経つと共に老朽化などの理由によって

そのものの価値が落ちていくものがあり、不動産も例外ではございません。

減価償却とは、その様に長期的に運用している中で価値が損なわれてしまう固定資産に適応され、

固定資産(この場合は不動産)を購入した際の費用を損益計算書にまるまる計上するのではなく

時間の流れを考慮して分割し、経費化していく方法です。

- 時間と共に劣化する固定資産に適応

- 固定資産の購入額を時間の流れと共に分割し経費として計上

(※1)損益計算書

一定期間の内の支出と利益を対比したもの。

支出となる費用を支払ったうえで、どれほどの利益を儲けたかを可視化するうえで重要。

二つのローン返済法:「元利均等返済」と「元金均等返済」

金融機関さんから融資を受けて不動産投資を行っている、または行うことを考えているオーナー様はご存知かと思いますが

ローンの返済方法には「元利均等返済」と「元金均等返済」の二つの方法がございます。

同じローンの返済とは言え、返済方法が異なっているので

その二つの違いを整理しておきましょう。

双方の異なる点を見ていく前に、頭に入れておいていただきたいのは、ローンの返済額の内訳です。

ローンの返済額=元金+利息

また、ローンの返済元金につきましては、

実際にオーナー様が支払うものでありながら経費計上はできないことも頭に入れておいてくださいませ。

以上をご参照の上、

ここからは元利均等返済と元金均等返済の違いを見ていきましょう。

元利均等返済の特徴

元利均等返済の特徴は、毎月の返済額が変動しない事にあります。

つまり、毎月のローン返済に必要な元金と利息が期間を置いても変動しないという事です。

返済額が変動しないだけに、毎月のローン返済を計画的に行うことが比較的安易です。

また、もう一つのローン返済方法である元金均等返済に比べ

ローン返済が開始した際の額が少なく、初期に経済的負担が少ないことも特徴です。

しかしながら、例えばローン期間が同じでも

元金均等返済と比べてしまうと支払う額が多くなってしまう事、

また、ローン残高の減額に時間が掛かってしまう事がマイナスポイントとして挙げられます。

元金均等返済って何だろう?

元金均等返済の特徴は、返済を進めていく毎に毎月の返済額が変動する事にございます。

返済当初は元金の額が少なく、その分利息を多く払うことになることも大きな特徴です。

その様に利息が毎月のローンの返済額が返済と共に減額されていくことから、

元利均等返済と比べるとローンの返済額が少なくなることも大きなメリットとして挙げられます。

デメリットは、元利均等返済を行っていると、デッドクロスが起こりやすくなってしまう可能性があるということです。

何故デッドクロスが起こってしまうの?

これまでに、デッドクロスの要因として挙げられる

減価償却費と二つのローンの返済方法について見てきましたね。

ここからは、その二つがどのように関わり合ってデッドクロスが起こってしまうのか見ていきましょう。

デッドクロスは減価償却費と元金によって引き起こされる

実際にオーナー様からの支出はないものの、毎年経費として算出できるのが減価償却費でしたね。

減価償却を介し、実際には支出となっていない費用を経費として計上することによって

節税が可能であることは不動産投資を行っている方なら耳にしたことがあるかもしれません。

しかしながら、ローンの返済方法で特に元金均等返済を行っている方に注意していただきたいのが

年々、支払わなくてはいけない元金が減価償却を必ず上回ることがあるという事です。

元金均等返済では、先に利息を多く支払っていく為に

元利均等返済よりも総返済額が少なくなることがメリットであると明記しましたね。

しかしながら、利息が少なくなるにつれて、支払わなくてはいけない元金の額は増えていきます。

ローンの説明をした際にもお話した通り、元金は減価償却と違って経費計上できません。

その為、一定期間を過ぎてしまうと

デッドクロス(元金が減価償却を上回ってしまう状態)に陥ってしまい、

経費として計上できない現金の返済額が年々増えてしまいます。

すると、帳簿上では黒字なのに実際の資質は赤字の状態、つまり黒字倒産が訪れてしまう事も否めなくなってきてしまうのです。

中古物件は特にデッドクロスに注意が必要!

完全、もしくは半分以上自己資金によってその物件を購入している場合は、

それ程デッドクロスの影響に脅える必要はございません。

しかしながら、80パーセント以上が金融機関さんからの融資である場合は、

すぐさまデッドクロスが到来してしまいます。

新築と違い、中古物件であると減価償却として経費計上できる額の減少が早く、

早くても4年ほどでデッドクロスが到来してしまう可能性がございます。

その為、中古物件の購入を検討されている場合であれば、

すぐさまデッドクロスがおとずれてしまう可能性、それから

すぐに売却する未来が来る可能性を想定して、出口戦略も立てておくことがおすすめです。

こちらを怠ってしまうとキャッシュフローを得られなくなる可能性がありますので、

十分に注意を払い、シュミレーションを行ってくださいませ。

デッドクロスを回避するにはどうしたらいい?

不動産投資を行う上で、金融機関から融資を受けている方にとっては

避けられないデッドクロス。

しかしながら、そんなデッドクロスにも対処法はきちんとございます。

ここからは、デッドクロスを回避するためにできることをまとめていきますので

是非参考にお読みくださいませ。

ローンを組む際には自己資金を多くする

元も子もない話のように聞こえてしまうかもしれませんが、

デッドクロスが起こってしまうのは、何より金融機関さんから融資を受けていて

その元金や利息を返済する必要があることが大きな理由になっています。

その為、不動産投資を行う以前に自己資金をある程度用意しておき、

金融機関さんから融資を受けるにしても最低限にとどめる事で

マンションやアパートの運営を実際に行う前にデッドクロスの回避・軽減は可能です。

早々からデッドクロスに備えて貯蔵する

既に不動産投資を行っている方であれば、そもそも融資の額をこれから変更することは難しいと存じます。

しかしながら、上記同様デッドクロスに備え、自己資金を貯蔵することは必要不可欠です。

また、もしも元利均等返済を行っているオーナー様が居ましたら、

毎月の返済とは別に、元金をプラスアルファで返済していく繰り上げ返済を行うことも効果的です。

どちらにせよ、元金が減価償却を追い越してしまう期間が始まる前に、

節税を行いながらキャッシュフローを確保し、内部留保しておくことがおすすめです。

また、もしも追加で物件の購入を考えているオーナー様が居ましたら、

内部保留を行っている場合、

追加で物件を購入する際に銀行さんへのアピールポイントになる為特にそちらをおすすめいたします。

返済期間の工夫に勤める

返済期間の工夫と聞きますと、初めにローン返済の先延ばしが頭に浮かんでくるのではないでしょうか。

確かに、返済期間を延長することによってデッドクロスの影響を緩和、もしくは延長することは可能です。

しかしながら、それを行ってしまうと銀行さんからの信頼を損ねてしまう可能性は否めず、

慎重に戦略を練る必要がございます。

加えて言えば、それは問題を先送りにしているだけにすぎず、根本的な解決にはつながりません。

融資額が多いとどうしても返済に時間が掛かってしまうかもしれませんが、

デッドクロスを軽減するためにできる理想的な返済期間の工夫は、

やはりローンの返済を短くすることにつきます。

こちらは、完全にデッドクロスを回避することができる方法とまでは言い切れませんが

元本(ローンの返済額)が減価償却費を上回らない期間中にローンの返済を進めることで

いつか来るデッドクロスの影響を抑え込むことができます。

元金均等返済でローンを組む

ローン返済の二つの方法について説明した際に、

元金均等返済のデメリットとして総返済額が元利均等返済よりも多くなってしまう事を挙げましたね。

不動産投資を行うオーナー様の中では、そちらを懸念してより総返済額が少ない元利均等返済を選んだ方も多いかもしれません。

しかしながら、元金均等返済では一定の元金を毎月返済していく為、

元利均等返済でローンを組んだ時よりもデッドクロスの影響を抑えることが可能です。

ただしここでも注意していただきたいのが、

元利均等返済でローンを組んだ時よりもデッドクロスの発生時期は早まる為マネジメントが必要になるという事。

元金均等返済にするか、元利均等返済にするか、迷った際にはきちんとシュミレーションを行い、

戦略を練ることがデッドクロス対策として行える第一のことなのです。

ローンの借り換えを検討する

また、デッドクロスの存在を知らないまま不動産投資を行っていて

気が付いたら貯蔵もないままに黒字倒産ギリギリだった…

というオーナー様ももしかしたらいらっしゃるかもしれません。

そんな際におすすめできる効果的なデッドクロス回避法は、ローンの借り換えを行う事です。

ローンの借り換えとなれば、現在の金融機関さんとは全く異なる金融機関さんに掛け合う為

ローンの返済期間の変更が可能な場合があります。

その新たな金融機関さんにて、5~10年ほどローンの返済期間を長く設定することができれば

現在、もしくは近々デッドクロスが来るだろうと予期した際に

その影響を先送りすることが可能になります。

しかしながら、やはり返済期間の延長は根本的なデッドクロスの解決にはなっていない為、

この方法の通り、もしも新たな金融機関さんにてローンを借り換えて、

返済期間が数年長くなったとしても、

またいずれ訪れるデッドクロスの為にその他の方法で手を打つことが必須になります。

まとめ

びくびくしながら聞いていたけれど、きちんと対策可能なんだね!

それに、不動産投資を成功に導くためには、デッドクロスさえ乗り越えてしまえば安心だよ!

「成功するプロ家主は腹の底で何を考えているのか?」

不動産投資のプロとして第一線で活躍する「三島毅久」が書き上げた不動産投資のノウハウが詰まった書籍。

黎明期から6万戸の物件を成功へと導いた筆者が初心者〜中級者のオーナーへ贈る、目から鱗の投資書籍の決定版。

- 本書のポイントをご紹介

- 表面利回りのからくり

- NOI利回り算出方法

- 負動産を富動産にする方法

- 不動産投資を成功に導く7つの心得

- 管理会社の選び方