返済の二つの種類と金利の三つの種類についてお話しした後に

シュミレーションで比較してみよう!

返済方法によって返済額に差が出るって本当!?

不動産投資を行う上で、最も大きなメリットの一つとしてあげられるのが

融資を受けることによって生まれるレバレッジですね。

その為にも、不動産投資とローンは切っても切り離せない関係にあると言えます。

そんなローンですが、返済方法によって返済額に差が出るのです。

この記事では、二つの基本的な返済方法と二つの金利についてお話しした後に、

それぞれの組み合わせで総合的な返済額にどれほど違いが出るのか

シュミレーションしていきましょう。

返済の基本的な二つの種類

ローン返済と一口に言っても、二つの種類がございます。

それが「元利均等返済」と「元金均等返済」です。

ここからはそれぞれの違いとメリットデメリットについてお話ししていきましょう。

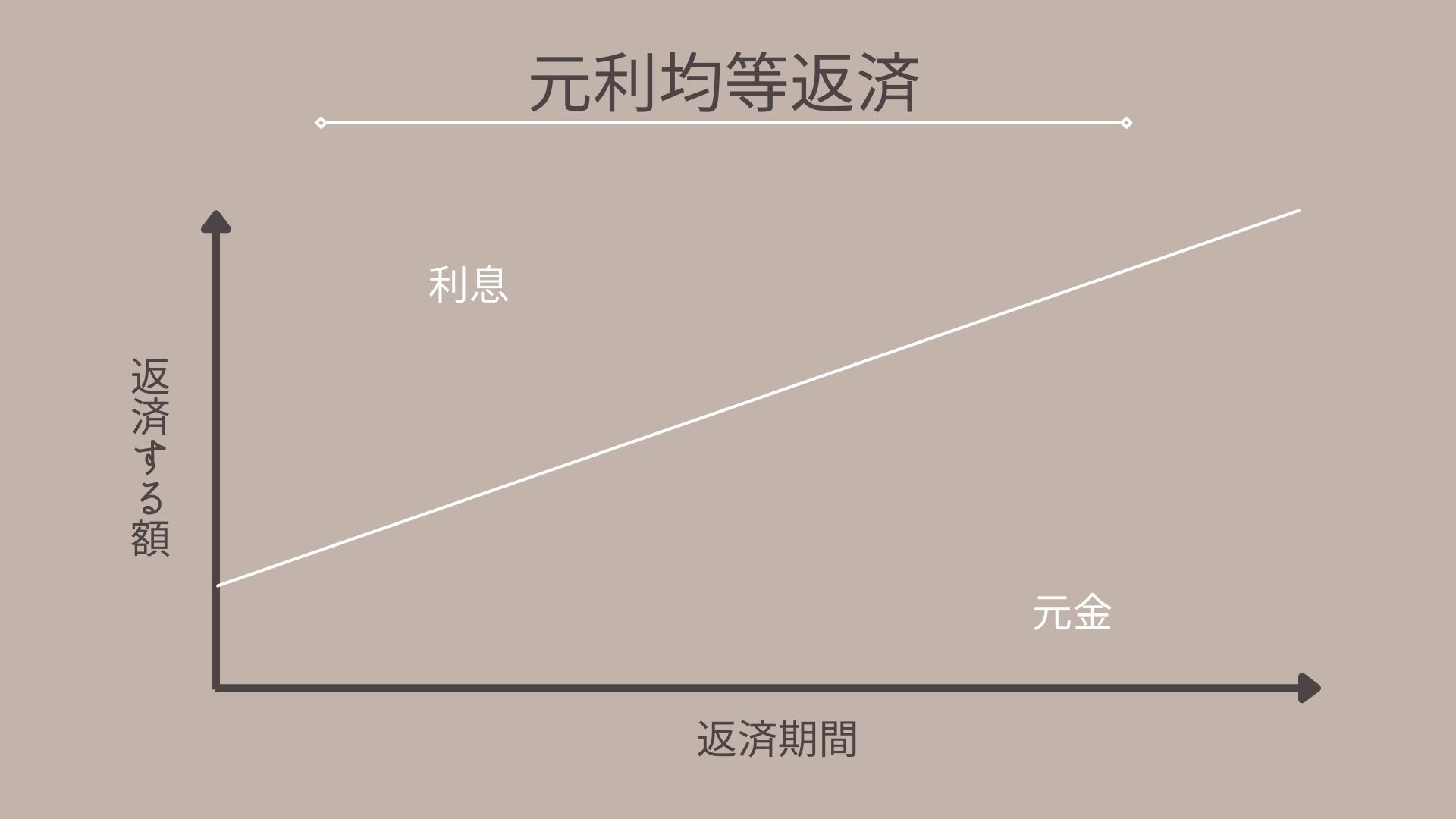

元利均等返済

元利均等返済とは、ローンの返済開始から完済まで

返済額が基本的に変わらない返済方法です。

返済開始当初が最も利息の返済額が多く、返済するに連れて元金の割合が多くなります。

メリット

元利均等返済のメリットは以下の通りです。

- 返済額が変動しない為、計画的に返済していく事ができる

- 元金均等返済に比べて返済開始当初の返済額が少ない

デメリット

対して、元利均等返済のデメリットは以下の通りです。

- 元金の返済の進みが遅い為、元金均等返済よりも最終的な利息の負担が多くなってしまう

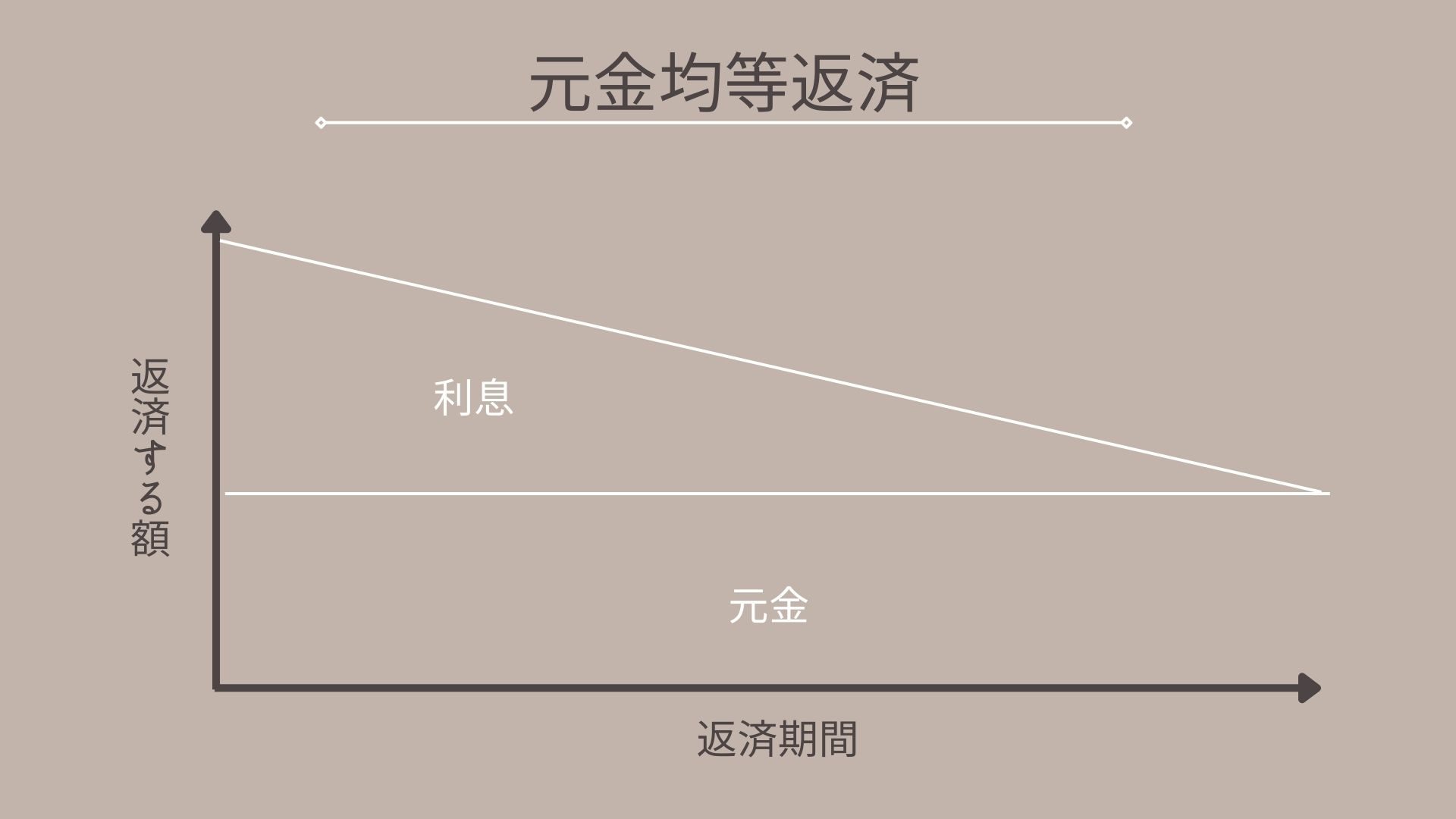

元金均等返済

元金均等返済とは、ローンの返済開始から完済まで

元金の返済額が基本的に変わらない返済方法です。

返済開始当初が最も返済額が多く、返済するに連れて額が少なくなっていくのが特徴です。

メリット

元金均等返済のメリットは以下の通りです。

- 返済するに連れて、返済額が減る

- 元金の減りが早い為、元利均等返済と比べて総合的な支出が少ない

デメリット

対して、元金均等返済のデメリットは以下の通りです。

- 返済開始当初の返済額が最も多い為、負担になる

- 上記の理由の為に審査が厳しい傾向にある

まとめ:「元利均等返済」と「元金均等返済」の違い

ここまで「元利均等返済」と「元金均等返済」それぞれの特徴を見てきましたね。

元利均等返済と元金均等返済は一文字違いですので、

どちらがどちらかわからなくなってしまうこともございますよね。

そこでまとめとして、違いを簡単にまとめてみましょう。

元利均等返済:返済開始から完済まで総合的な返済額が基本的に変わらない

元金均等返済:返済開始から完済まで元金の返済額が変わらない

金利の三つの種類

ローンの返済方法に二つ種類がある様に、金利にも二つの種類がございます。

それが、「変動金利」、「固定金利」と「固定期間選択型」です。

ここからは、それぞれの違いとメリットデメリットについて見ていきましょう。

変動金利

変動金利とは、市場の動向によって変動する金利のことです。

変動金利では、半年ごとに金利が見直されます。

メリット

- 固定金利よりも金利が低い傾向にあり

- 市場の金利が下がると恩恵が受けられる

デメリット

- 金利が上昇した際に返済額が増えてしまう

- 将来的な返済額が分からないため、支払い計画が建てにくい

固定金利

固定金利とは、その名の通りローンの返済時の金利が

返済開始から完済まで変わらない(固定されている)金利です。

メリット

- 金利が上昇しても影響を受けない

- 返済額が変わらない為、計画的な支払いができる

デメリット

- 変動金利よりも金利が高い傾向にあり

- 市場の金利が低い時にも恩恵を受けられない

固定期間選択型

固定期間選択型とは、

ローンを受けた際に定めた期間は金利が固定されており、

その期間を過ぎたら変動金利や店舗の金利に切り替えられたり、

もしくは新たな期間を定めて固定の金利を適用することもできます。

変動金利と固定金利の双方の特徴を持っていると考えるとわかりやすいかと思います。

メリット

- 定められた期間の間は金利が変動しない

- 期間が過ぎた後に市場の金利が下がっていれば変動金利に切り替えることもできる

デメリット

- 固定金利の期間に市場の金利が下がっても恩恵を受けられない

- 期間が過ぎた後に市場の金利が上昇したら返済額が増えてしまう

ローン返済方法を比較してみよう

ここまで、元利均等返済と元金均等返済の違いと

メリット・デメリットについて見てきましたね。

ここからは、これら二つの返済方法によって

返済する額にどれほど違いが出るのかと言うことについて見ていきましょう。

平等に比較する為に、以下の条件で検証して見ましょう。

融資の額:5000万円

返済の期間:35年

変動金利:0.5%(令和5年の相場に基づいて使用)

固定金利:1.1%(令和5年の相場に基づいて使用)

固定期間選択型:5年間を固定金利、その後を変動金利

諸経費:含まない

ボーナス返済:無いと仮定

シュミレーションの為、目安としてお読みください。

ローン返済額の計算方法について

ローン返済額の計算方法は、返済方法によっても異なります。

ここにそれぞれの計算式を記述しますが、

シュミレーションを行えるサイトやツールもございますので活用して見ましょう!

元利均等返済の計算式

元利均等返済で返済を行う際の返済額を算出するには、以下の計算式を使います。

- 月の返済額=(借りた額×月利×(1+月利)^返済回数)÷((1+月利)^返済回数-1}

- 総合的な返済額=月の返済額×返済回数

※月利は金利(年利として定められている場合が多い)を12で割ったもの

元金均等返済の計算式

元金均等返済で返済を行う際の返済額を算出するには、以下の計算式を使います。

- 月の返済額=借りた額÷返済回数+ローン残高×月利

- 総合的な返済額=借りた額+借りた額×月利×(返済回数+1)×0.5

※月利は金利(年利として定められている場合が多い)を12で割ったもの

変動金利の場合:元利均等返済と元金均等返済の比較

まずは、変動金利を用いた際の元利均等返済と元金均等返済で

どれほど返済額に違いが出るのか見ていきましょう。

元利均等返済

月の返済額=129,792円

総合的な返済額=54,512,740円

元金均等返済

月の返済額=139,880円

総合的な返済額=54,385,229円

月の返済額は元利均等返済の方が1万円ほど少ない事がわかりますが、

総合的な返済額は元金均等返済の方がおよそ10万円ほど少ないですね。

固定金利の場合:元利均等返済と元金均等返済の比較

次に、固定金利を用いた際の元利均等返済と元金均等返済で

どれほど返済額に違いが出るのか見ていきましょう。

元利均等返済

月の返済額=143,485円

総合的な返済額=60,263,462円

元金均等返済

月の返済額=164,880円

総合的な返済額=59,647,758円

月の返済額は元利均等返済の方が2万円ほど少ないですが、

総合的な返済額は元金均等返済の方がおよそ60万円少ない事がわかります。

また、変動金利に比べると総合的な返済額が多い事もわかりますね。

固定期間選択型の場合:元利均等返済と元金均等返済の比較

最後に、固定期間選択型を用いた際の元利均等返済と元金均等返済で

どれほど返済額に違いが出るのか見ていきましょう。

元利均等返済

月の返済額(5年以内)=143,485円

月の返済額(5年以降)=132,549円

総合的な返済額=56,326,740円

元金均等返済

月の返済額(5年以内)=164,880円

月の返済額(5年以降)=138,689円

総合的な返済額=56,101,878円

5年以内の月の返済額は元利均等返済の方が2万円ほど少なく、

5年以降の月の返済額も、微々たる違いですが元利均等返済の方が少ないですね。

総合的な返済額は元金均等返済の方がおよそ20万円少ない事がわかります。

総合的な返済額は変動金利と固定金利の中間くらいですね。

結局どの組み合わせがおすすめなの?

月の返済額が最も少ない組み合わせは「変動金利」×「元利均等返済」で

総合的な返済額が最も少ない組み合わせは「変動金利」×「元金均等返済」

である事がわかりましたね。

つまり、返済方法や金利によって差が出るのは本当であると検証できました。

それでは、上記二つの組み合わせから選べば問題ないのでしょうか?

実は、どの様にローンの返済と付き合いたいかによっても異なるのです。

それぞれの組み合わせがおすすめの方は以下の通りです。

変動金利の組み合わせ

「変動金利」×「元利均等返済」=月の返済額を抑えたい人

「変動金利」×「元金均等返済」=総合的な返済額を抑えたい人

※変動金利は市場によって変動する為、時代の流れをきちんと予測しましょう。

固定金利の組み合わせ

「固定金利」×「元利均等返済」=計画的に物事を進めたい人

「固定金利」×「元金均等返済」=計画的に物事を進めながら総合的な支出を抑えたい人

固定期間選択型の組み合わせ

「固定期間選択型」×「元利均等返済」=計画的でありながら柔軟に対応したい人

「固定期間選択型」×「元金均等返済」=総合的な返済額を抑えつつ柔軟に対応したい人

ローンの返済は長期的なプランです。

どの様な返済方法が自分に合っているのかきちんと見極め、

無理のない方法を見つけてみましょう。

まとめ

「成功するプロ家主は腹の底で何を考えているのか?」

不動産投資のプロとして第一線で活躍する「三島毅久」が書き上げた不動産投資のノウハウが詰まった書籍。

黎明期から6万戸の物件を成功へと導いた筆者が初心者〜中級者のオーナーへ贈る、目から鱗の投資書籍の決定版。

- 本書のポイントをご紹介

- 表面利回りのからくり

- NOI利回り算出方法

- 負動産を富動産にする方法

- 不動産投資を成功に導く7つの心得

- 管理会社の選び方